个税又有新变化,10月1日起执行!-医保代缴-全国医保代缴发表时间:2022-07-28 16:19 刚刚,个税又变了。 近期,税务局发文明确:10月1日起,临时从事生产、经营活动取得经营所得代开增值税发票时,按照纳税人开票金额(不含增值税)的1%核定征收个人所得税。  个税又变了 10月1日正式执行 近期,重庆市税务局发布了《国家税务总局重庆市税务局关于核定征收个人所得税有关问题的公告(征求意见稿)》。  现目前,征求意见已经结束,虽还未正式发文,但是我们可以从中得到三个个税的新变化: 一、经营所得核定征收

三、自然人临时取得经营所得代开发票核定征收 对未办理税务登记的自然人纳税人,临时从事生产、经营活动取得经营所得(不含承包经营、承租经营以及转包、转租取得的所得)代开增值税发票时,按照纳税人开票金额(不含增值税)的1%核定征收个人所得税。 同时,征求稿中也明确了该公告自2022年10月1日起施行,也就是说,从10月1日起,重庆市核定征收个人所得税的方式有所改变,HR应该及时告知员工。  最新最全的个税税率表 9类所得需要缴纳个人所得税:

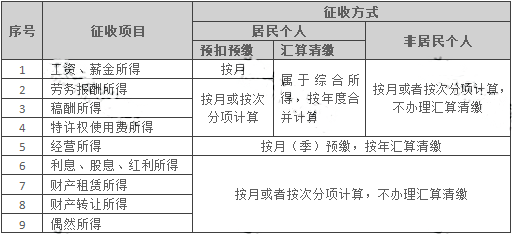

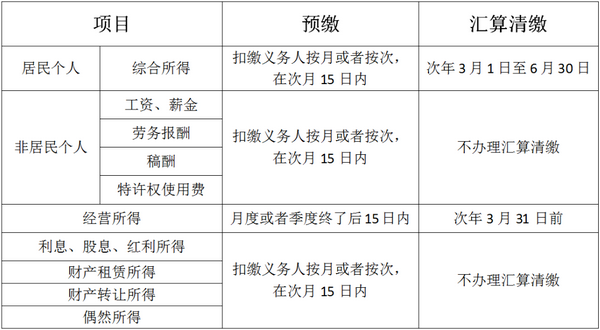

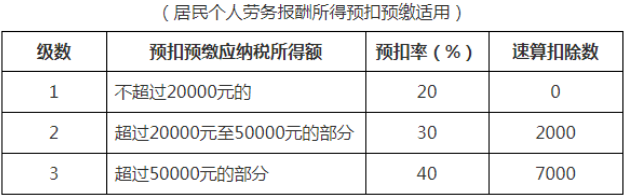

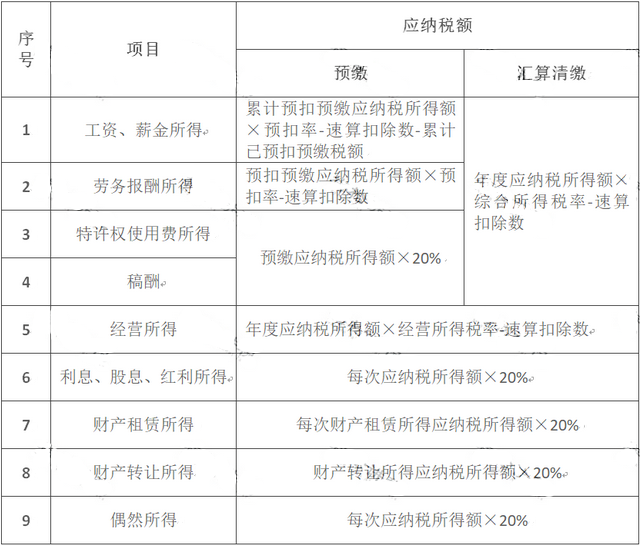

一、个税征收方式  二、纳税义务发生时间  三、个税税率表 1、居民个人薪酬、薪金所得预扣率表  2、居民个人劳务报酬所得,稿酬所得,特许权使用费所得 劳务报酬所得、稿酬所得、特许权使用费所得,以每次收入额为预扣预缴应纳税所得额,计算应预扣预缴税额。

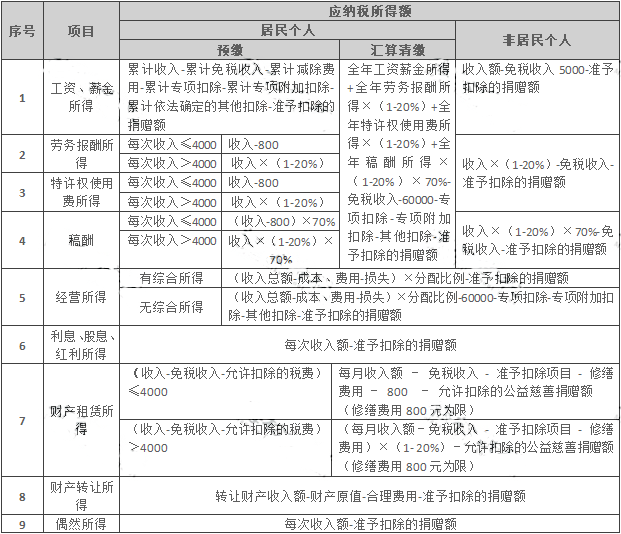

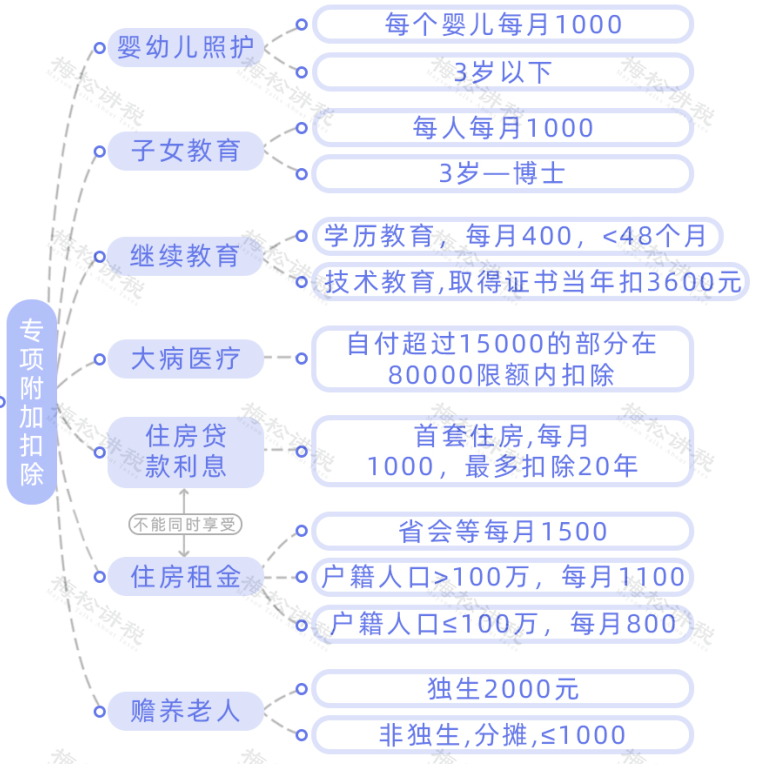

(1)居民个人劳务报酬所得预扣率表  (2)居民个人稿酬所得、特许权使用费所得适用20%的比例预扣率。 3、综合所得税率表 综合所得是指居民个人取得的薪酬、薪金所得;劳务报酬所得;稿酬所得和特许权使用费所得,适用百分之三至百分之四十五的超额累进税率(预扣率表见前述一、二)。  4、非居民个人薪酬、薪金所得;劳务报酬所得;稿酬所得;特许权使用费所得税率表  5、经营所得税率表  6、年终奖个人所得税计算 居民个人取得全年一次性奖金符合规定的,在2023年12月31日前,可以选择不并入当年综合所得,以全年一次性奖金收入除以12个月得到的数额,按照按月换算后的综合所得税率表,确定适用税率和速算扣除数,单独计算纳税。 计算公式为:应纳税额=全年一次性奖金收入×适用税率-速算扣除数  居民个人取得全年一次性奖金,也可以选择并入当年综合所得计算纳税。  如何计算申报 个人所得税? 一、应纳税所得额的计算  其中,今年新添一项婴幼儿照护专项附加扣除:  二、如何计算申报个税?  |