中国人养老的四大迷思——我的医保养老,能领多少?-医保代缴发表时间:2023-11-28 13:40  我的社会养老,能领多少? “每一个努力工作、按时缴纳医保养老金的人都是兢兢业业炒菜的厨师,菜刚炒好就被火速送上餐桌,喂饱已经退休的叔叔阿姨、爷爷奶奶。炒着炒着,厨师开始慌了:怎么后厨的厨师越来越少,用餐的客人越来越多?于是厨师心里开始犯嘀咕:以后谁给我炒菜啊? 个人账户:至关重要的小金库 医保养老金里的个人账户,是自己的小金库。个人账户的存在,可以在一定程度上缓解未来的养老压力。 打个比方,每一个努力工作、按时缴纳医保养老金的人都是兢兢业业炒菜的厨师,菜刚炒好就被火速送上餐桌,喂饱已经退休的叔叔阿姨、爷爷奶奶。炒着炒着,厨师开始慌了:怎么后厨的厨师越来越少,用餐的客人越来越多?于是厨师心里开始犯嘀咕:以后谁给我炒菜啊? 作为一个自私而理性的人,厨师的第一反应是:出锅时,给自己的碗里偷偷拨出一点儿,以防万一。自己的这个饭碗,就是个人账户。 每个月单位缴纳的4064.29元会直接贡献给已经退休的长辈,除此之外,我自己另外缴纳的1711.28元会留在我的个人账户里。贡献长辈的钱属于现收现付制,留给自己的钱也有个专有名词:基金积累制。日积月累,是为积累。你看,这个词也非常贴切,它描绘出了一幅美妙的劳动景象——蚂蚁搬砖,日积月累,越攒越多。从立春忙到立冬的农民,把全年的收成归仓,幸福地对自己说:“都是俺的,谁也拿不走。” 但回到现实,个人账户也面临空账问题。在医保养老金的实际运作中,存在“临时借用”个人账户的情况。部分地区(如东三省)受制于经济承压和养老金抚养比持续走低等问题,养老基金除了当年结余为负,累计结余也消耗殆尽,无米下炊。为确保养老金按时发放,只能暂时“借用”个人账户(用个人账户的余额填补同期养老金支出的缺口),最终形成个人账户的空账。换句话说,有些人的个人账户里实际上没什么钱,只能靠后续的财政贴补来填补这部分空账。 对我们每个人来说,个人账户非常非常重要。看似缴纳比例只有8%,只有统筹账户(16%)的一半,但由于权利归属清晰(完全属于你自己),且有机会享受长期投资收益(只要不是空账且交由投资机构打理),未来你能领多少养老金,个人账户的作用至关重要。我们来算笔账,可能就更清晰了。 退休后,到底能领多少钱? 说了半天,退休时我到底能领多少医保养老金?

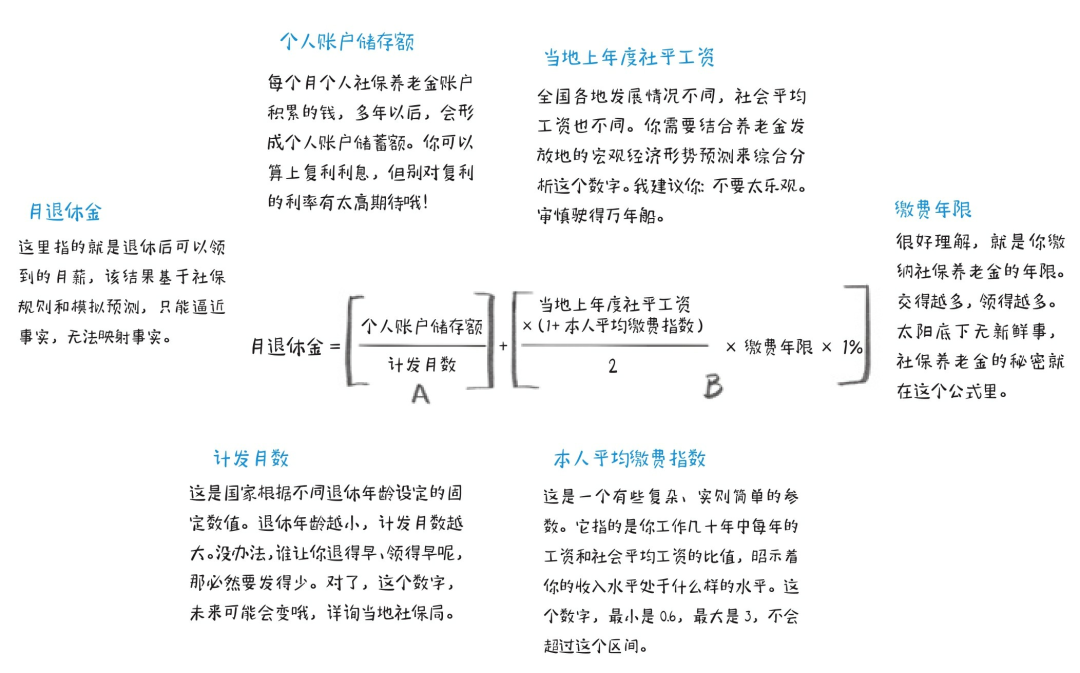

养老金的领取额还跟很多指标有关:个人账户储存额、社会平均薪酬(简称“社平薪酬”)、缴费年限等等。如果你在北京缴纳职工养老金,可以参考这个公式:

乍看起来有点复杂。为便于理解,我把公式分为A和B两部分。 先说A部分。个人账户储存额就是个人账户积累的总额(个人小金库)。计发月数是政府设定的规则,领取年龄越大,计发月数越小,换句话说,领得越晚,每月领得越多(借此鼓励大家晚点领取)。 再说B部分。当地上年度社平薪酬是统计局结合实际情况发布的数据,无法准确地提前预测。本人平均缴费指数稍微有些复杂,你可以简单理解为,它是你月收入和社平薪酬的比值,说到底也取决于社平薪酬。 以笔者为例。 假设笔者30岁开始缴纳医保,交到60岁退休。每年的月薪都是上年度月社平薪酬的2倍,一直维持到60岁,那么笔者的本人平均缴费指数就是2。 经过长达30年的积累,笔者的个人账户储存额约为90万元,计发月数设定为139,60岁那年的社平薪酬为14220元。将这些数据代入公式:

得出每月退休金为12800多元。也就是说,退休前月收入28000元的我,退休后月收入变为12800多元,不足退休前的一半。这还不算年底的年终奖(具体测算细节,可以参考下一篇文章)。 不管你觉得12800多元是多还是少,都先别急着评论。先注意一个重要的事实:这个例子中,所有的假设都不严谨,是的,所有的假设。 中学物理课做实验时,老师都会对我们说:“在真空环境里,这个小球垂直下落的加速度是9.8米/秒2。”但我们都知道,真空环境只是一个理想假设,实际下落过程中要考虑风阻等因素。同理,在“笔者退休能领多少钱”这个案例里,也存在许许多多的“理想假设”。 第一,我假设我一毕业就能拿到2倍于社平薪酬的高薪酬,出道即巅峰,且一直持续到退休。如果其中任意一个月达不到这个标准,笔者的“本人平均缴费指数”就会低于2,也就意味着实际每月退休金达不到12800元。 第二,我假设我兢兢业业缴纳医保30年,其间从未中断。一旦积累时间低于30年,个人账户根本攒不出90万元,每月退休金自然也达不到12800元。 第三,我假设的初始社平薪酬高达每月9000元,而且每年都上涨,从未间断。如果没有达到这个假设,12800元的退休金也是一厢情愿。 第四,我假设我的个人账户有90万元的余额,不只包含了我的储存额,还假设个人账户会产生投资收益,且每年都有2%的收益。如果个人账户里的钱被别人取走了,或者收益达不到预期,自然也实现不了每月12800元退休金的目标。 第五,计发月数139的设定、社平薪酬的制定、本人平均缴费指数的规则,这些“政府制定的规则”今后到底会不会变化,我们也不得而知。 但有一点我是确定的:无论你如何调整养老金公式里的参数,退休后的个人收入,基本都不会超过当时社会的平均薪酬。除非你是一个“长期高薪人士”。 什么叫“长期高薪人士”?就是你不仅每个月薪酬都在社平薪酬的3倍以上,还连续交了40年的医保养老金,堪称最忠诚的医保用户。这时候,经过计算,你的退休金可以比当时的社平薪酬略高10%到20%。但对你来说,这个所谓的成就不值一提——因为你一直是3倍以上社平薪酬的高收入人士啊,而且这种状态已经持续40年了啊! 所以你发现没有,不管你如何闪转腾挪,你的退休金都摆脱不了当地社平薪酬的约束。所以,如果你想预测自己的未来收入,请先预测所在地区的平均收入,以及经济发展情况。 个人账户非常重要。笔者每个月12800元的退休金,个人账户贡献了6000元,占比约50%。如果没有个人账户长期的积累,没有个人账户的复利,最后我只能仰仗B部分的6000多元。 而B部分完全取决于社平薪酬和政府制定的指标,你没有任何掌控力,只能交给时代的洪流。 医保养老金并不是一个能算得明明白白的规则,但你可以从中获得一个弥足珍贵的底层逻辑:给自己攒的私房钱——例如个人账户——往往能带来最踏实的安全感。但这有个重要前提:长期坚持,收益保证。  |